Questione di numeri

A partire dal 2011 il Consorzio Franciacorta è il primo nel settore vitivinicolo italiano a disporre di dati certi raccolti tra le aziende associate attraverso l’Osservatorio Economico. Un sistema di rilevazione e analisi statistica dei dati di commercializzazione e distribuzione del Franciacorta in Italia e all’Estero.

Il sistema, che a Dicembre 2025 ha una copertura sul totale delle Aziende Consorziate dell’83,4%, rileva in forma anonima i dati consentendo agli associati di disporre continuativamente di informazioni statistiche sulla vendita e la commercializzazione, preziose per la definizione di politiche di business aziendale o in termini di confronto tra trend aziendale e territoriale.

La disponibilità dei dati prodotti dall’Osservatorio Economico costituisce inoltre un asset strategico per la migliore allocazione degli investimenti consortili e per la definizione di strategie di valorizzazione mirate del Brand Franciacorta.

I numeri del Franciacorta

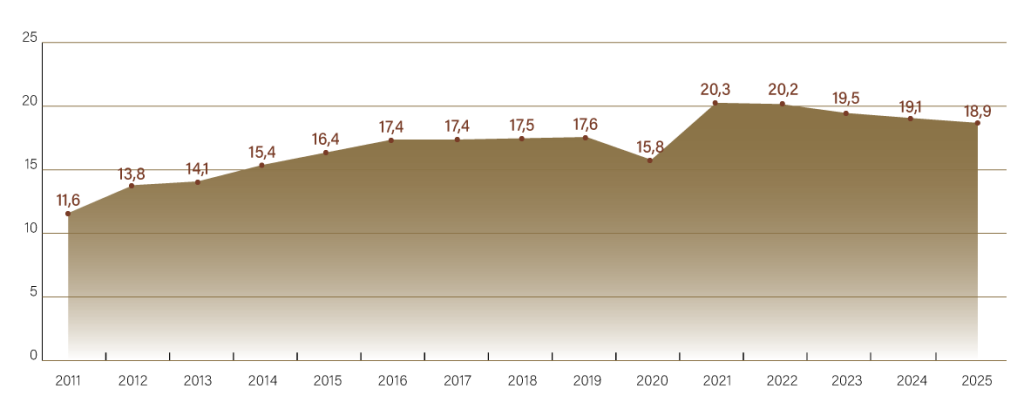

Volumi di vendita — 2025

(Stima sul totale delle aziende; campione aziende aderenti all’osservatorio economico: 83,4%)

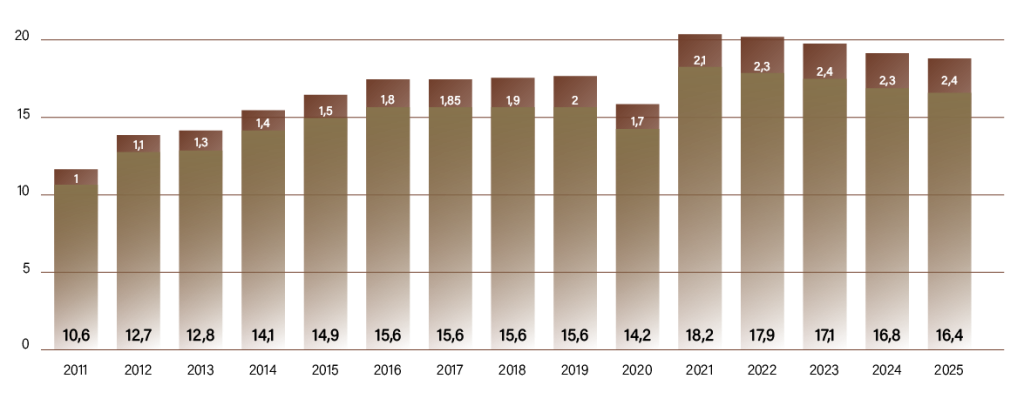

Volumi di vendita Italia/Estero — 2025

◉ Estero

◉ Italia

(Stima sul totale delle aziende; campione aziende aderenti all’osservatorio economico: 83,4%)

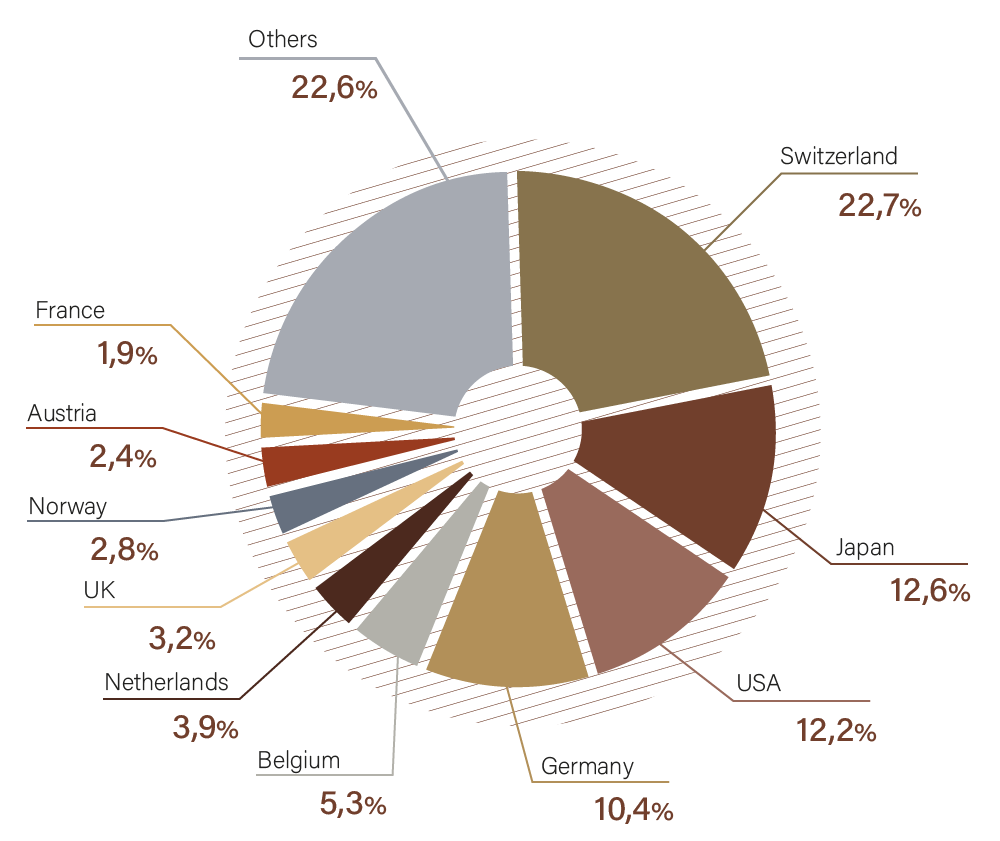

Esportazioni — 2025

(Volumi stimati sul totale delle aziende; campione aziende aderenti all’osservatorio economico: 83,4%)

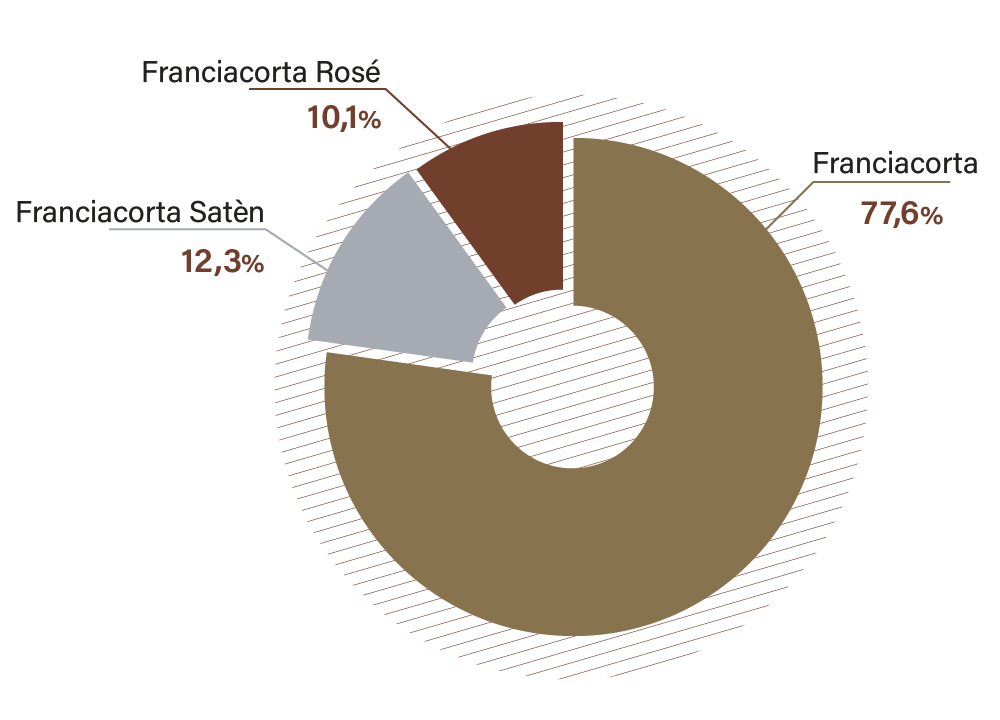

Volumi di vendita per Tipologie — 2025

(Volumi stimati sul totale delle aziende; campione aziende aderenti all’osservatorio economico: 83,4%)

Commento ai dati 2025

[Periodo di riferimento: Gennaio-Dicembre 2025. Copertura stimata aziende aderenti sul totale al 31/12/2025: 83,4%]

Nota metodologica:

I dati riportati nel presente documento rappresentano una stima sul totale delle cantine aderenti al Consorzio: tale stima è calcolata prendendo come riferimento i dati delle aziende partecipanti all’osservatorio economico. Ritenendo tale campione rappresentativo, per ogni anno viene considerata la copertura delle aziende partecipanti (ad esempio, 82,4% per il 2023 e 83,4% nel 2025) e tutti i relativi dati vengono portati proporzionalmente al 100%.

Per questa ragione, i dati riportati in questo commento differiscono da quelli nelle tabelle del report, che contiene invece i dati esatti (e non stimati) ricavati dagli invii mensili delle aziende.

Alcuni dati riportati in questo documento possono differire lievemente rispetto a quelli comunicati nel corso degli anni in quanto nel corso del tempo possono essere intervenute correzioni/integrazioni dei dati di piccola entità.

Riepilogo anno precedente (2024)

Nell’insieme l’anno 2024 presentava un venduto in volumi stimati sul totale delle aziende pari a 19.128.814 bottiglie equivalenti, in lieve flessione rispetto a quello dell’anno 2023 (-2,0%).

Al fine di una piena comprensione del trend era stato ritenuto utile verificare come, con una visione di più ampio respiro temporale, si avesse una tendenza alla crescita rispetto agli anni immediatamente precedenti al 2023: rispetto all’anno 2019, nel periodo precedente la pandemia, infatti, le vendite del 2024 risultavano essere decisamente superiori (+8,9% in volumi).

A questi valori in lieve flessione nei volumi si era affiancato un trend più positivo nei fatturati, che presentavano performance migliori (-1,4% sul 2023, +24,8% sul 2019), a dimostrazione del fatto che il prezzo medio di vendita era in costante aumento (+0,7% sul 2023; +14,6% sul 2019).

Più nel dettaglio, il mercato interno rappresentava nel 2024 l’88,0% del venduto in termini di volumi, in flessione dell’1,9% rispetto al 2023 (+8,1% sul 2019). L’export costituiva il restante 12,0%, con un tasso di variazione pari al -3,1% rispetto al 2023 (+15,4% sul 2019).

A fine 2024 si osservava infine come l’interpretazione dei dati di vendita non potesse prescindere dalla considerazione di alcuni elementi esogeni che con alta probabilità avevano condizionato negativamente le vendite, primi tra tutti i fattori economico-politico-sociali e climatici che avevano caratterizzato l’anno e che mantengono la propria influenza nell’anno 2025.

Anno 2025

I fattori già evidenziati, unitamente al perdurare di un contesto geopolitico incerto che continua a incidere in modo particolare sulle dinamiche dell’export, hanno proseguito nel manifestare i propri effetti anche nel corso del 2025. A fine dicembre, l’anno si chiude con un livello di vendite in volumi leggermente inferiore a quello del 2024, delineando un quadro complessivamente stabile, seppur caratterizzato da una lieve contrazione sul piano quantitativo.

In questo scenario, appare tuttavia rassicurante una lettura d’insieme che consideri anche l’andamento dei fatturati, risultati sostanzialmente allineati a quello dei volumi. Tale dinamica conferma la solidità del brand Franciacorta e la tenuta del prezzo medio di vendita, che rimane stabile senza evidenziare segnali di riduzione, a dimostrazione di un apprezzamento del prodotto che il mercato continua a riconoscere.

Entrando nel dettaglio, il 2025 è stato caratterizzato da un andamento complessivamente irregolare nel corso dell’anno. Dopo una fase iniziale di contrazione nei primi mesi, seguita da un parziale recupero in primavera, il mercato ha mostrato dinamiche discontinue anche nella parte centrale dell’anno. Il terzo trimestre ha confermato tale volatilità, alternando mesi in crescita e in flessione. La chiusura dell’anno è stata infine sostenuta da un deciso rimbalzo del mese di dicembre, che ha fornito un contributo significativo al risultato complessivo, attenuando le criticità emerse nel corso dell’esercizio.

Nell’insieme, l’anno 2025 si è chiuso con un venduto in volumi stimati sul totale delle aziende pari a 18.932.034 bottiglie equivalenti, in lieve flessione rispetto a quello del 2024 (-1,0%).

I fatturati segnano un -1,3%; i prezzi medi restano sostanzialmente stabili (-0,3%).

La citata situazione di incertezza vissuta dai mercati impone la necessità di volgere, anche nel 2025, lo sguardo agli anni precedenti. È interessante infatti considerare come i dati di chiusura del 2025 presentino tassi di crescita molto positivi se confrontati con il periodo pre-pandemico.

Rispetto al 2019, il 2025 segna un +7,8% in volumi, +23,2% in fatturati, +14,3% nei prezzi medi.

Più nel dettaglio, il mercato interno rappresenta nel 2025 l’87,2% del venduto in termini di volumi, in flessione dell’1,9% rispetto al 2024. L’export costituisce il restante 12,8%, con un tasso di variazione pari al +5,3%.

Tra i canali di vendita, si riporta una flessione più marcata con riferimento alle enoteche e alla vendita diretta, mentre la GDO e il canale HoReCa presentano performance migliori nel periodo considerato.

La distribuzione delle vendite domestiche per Aree Nielsen evidenzia come le regioni del Nord-Ovest rappresentino poco meno della metà del fatturato interno (46,7%), mentre la restante quota si ripartisce tra Centro, Nord-Est e Sud con una prevalenza dei primi (rispettivamente 21,0% e 20,5%) sull’ultimo (11,8%).

La Lombardia si conferma la prima regione (35,0% delle vendite in Italia), seguita dall’Emilia Romagna (9,5%). Il Lazio occupa la posizione più bassa del podio a pari quota con il Veneto, con un 8,7% del venduto.

Analizzando le esportazioni, a livello di singole nazioni la Svizzera conferma il proprio primato, rappresentando il 22,7% dell’export totale, in crescita dell’8,4% sul 2024 (+50,5% sul 2019). Seguono il Giappone, che rappresenta nel 2025 il 12,6% del totale export (in crescita del 22,4% sul 2024, -14,0% sul 2019), gli Stati Uniti (12,2% del totale export, in crescita dell’1,7% sul 2024, +23,3% sul 2019), la Germania (10,4% dell’export, +1,6% sul 2024; +0,1% sul 2019) e il Belgio (5,3% dell’export, +15,4% sul 2024; +30,0% sul 2019).

Pur se con volumi inferiori, interessanti risultano anche le performance di crescita di altri Paesi, come i Paesi Bassi (+37,7% sul 2024), la Spagna (+25,2% sul 2024) e la Repubblica Ceca (+15,7% sul 2024).

A livello globale il prezzo medio di una bottiglia equivalente, indistinto per tipologie, si assestava a fine 2024 a € 15,34.

A fine 2025 questo valore si assesta a € 24,45.

Considerazioni conclusive di sintesi

I dati di chiusura del 2025 restituiscono un quadro complessivamente coerente con le dinamiche osservate nel corso dell’anno, caratterizzato da un contesto di mercato ancora complesso e incerto. L’anno si chiude con una lieve contrazione dei volumi rispetto al 2024 (-1,0%), accompagnata da un andamento dei fatturati sostanzialmente allineato (-1,3%) e da una sostanziale tenuta dei prezzi medi (-0,3%), a conferma della solidità del posizionamento di Franciacorta.

In un contesto segnato da consumi prudenti e da un’elevata volatilità dei mercati, il brand Franciacorta ha dimostrato una buona capacità di tenuta, sostenuta dalla stabilità del valore medio del prodotto e da una domanda che continua a riconoscerne qualità e identità.

Il mercato domestico evidenzia una flessione dei volumi (-1,9% sul 2024), riflettendo un quadro nazionale ancora condizionato da fattori macroeconomici e da un clima di cautela nei consumi. Di segno opposto risulta invece l’andamento dell’export, che chiude l’anno in crescita (+5,3%), confermando il proprio ruolo strategico nel sostenere l’equilibrio complessivo delle vendite.

Particolarmente significativa appare la tenuta dei principali mercati esteri di riferimento. La Svizzera consolida il proprio primato, il Giappone mostra una dinamica di crescita molto sostenuta e gli Stati Uniti registrano un incremento delle vendite (+1,7% sul 2024), nonostante un contesto reso più complesso dalla presenza di dazi e da un quadro geopolitico e commerciale ancora incerto. Tali risultati confermano la forza del brand Franciacorta sui mercati internazionali e l’efficacia delle strategie di presidio e diversificazione geografica adottate dalle aziende.

Nel complesso, il 2025 si chiude quindi con segnali di tenuta e di equilibrio, in un contesto che resta sfidante ma nel quale Franciacorta continua a esprimere valore. Il confronto con il periodo pre-pandemico rimane ampiamente positivo e rappresenta un riferimento fondamentale per una lettura strutturale e di medio-lungo periodo delle dinamiche di mercato.