Eine Frage der Zahlen

Seit 2011 ist das Franciacorta-Konsortium das Erste im italienischen Weinsektor, das über zuverlässige Daten verfügt, die vom Wirtschaftsobservatorium von seinen Mitgliedsunternehmen erhoben werden. Ein System zur Erfassung und statistischen Analyse von Daten über die Vermarktung und den Vertrieb von Franciacorta in Italien und im Ausland.

Das System, das im Dezember 2025 83,4 % aller Mitgliedsunternehmen abdeckte, erhebt die Daten anonymisiert und liefert den Mitgliedern kontinuierlich statistische Informationen über Verkauf und Vermarktung, die für die Festlegung der Geschäftspolitik der Unternehmen, oder für den Vergleich von Unternehmens- und regionalen Trends wertvoll sind.

Die Verfügbarkeit der vom Wirtschaftsobservatorium erstellten Daten ist auch ein strategischer Vorteil für die bessere Verteilung der Investitionen des Konsortiums und für die Festlegung von gezielten Strategien zur Stärkung der Marke Franciacorta.

Die zahlen des Franciacorta

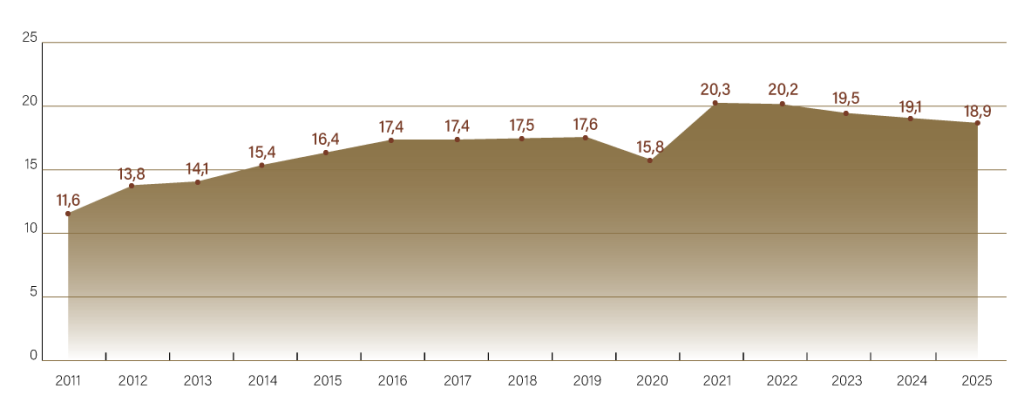

Verkaufsmengen — 2025

(Schätzung aller Unternehmen; Stichprobe der an der Wirtschaftsbeobachtung teilnehmenden Unternehmen: 83,4 %)

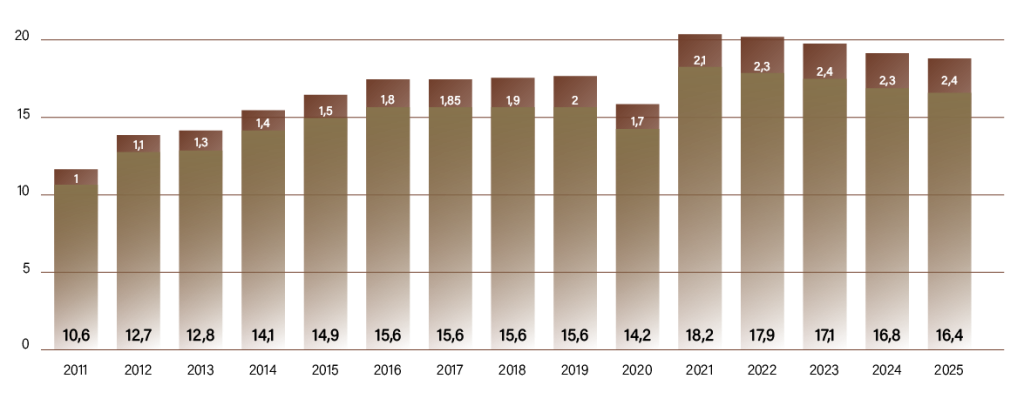

Verkaufsvolumen Italien / Ausland — 2025

◉ Estero

◉ Italia

(Schätzung aller Unternehmen; Stichprobe der an der Wirtschaftsbeobachtung teilnehmenden Unternehmen: 83,4 %)

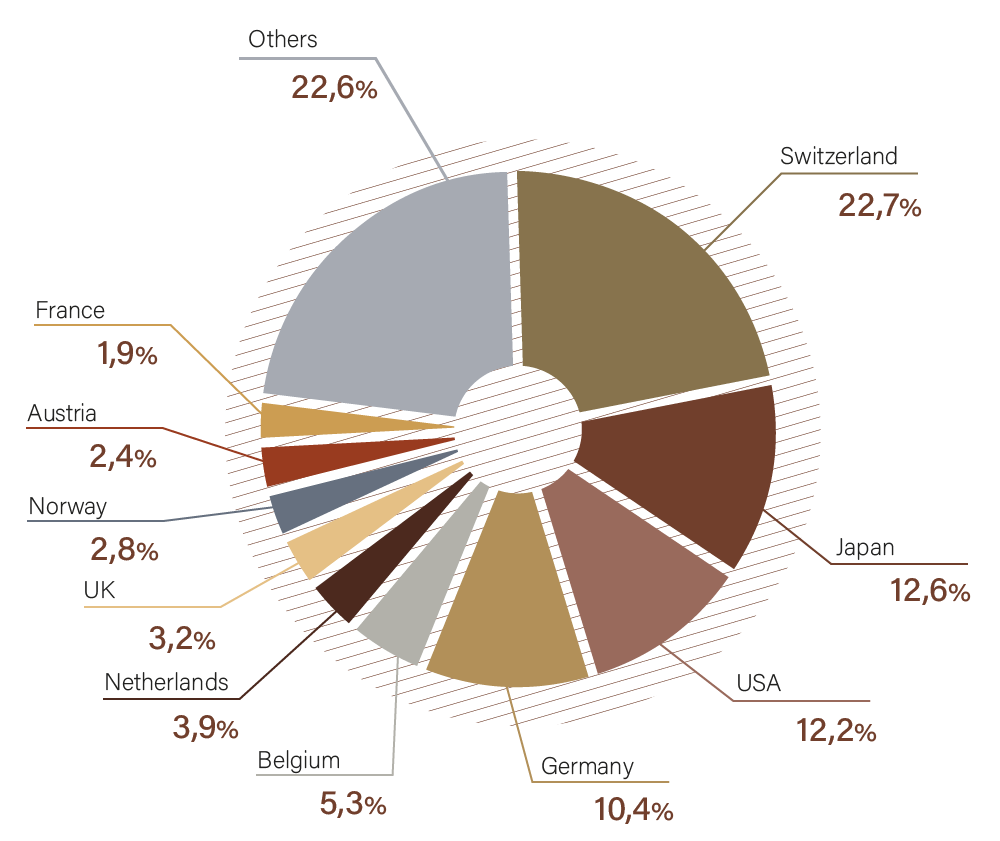

Exporte — 2025

(Geschätzte Volumen auf Basis der Gesamtzahl der Unternehmen; Stichprobe der an der Wirtschaftsbeobachtung teilnehmenden Unternehmen: 83,4 %)

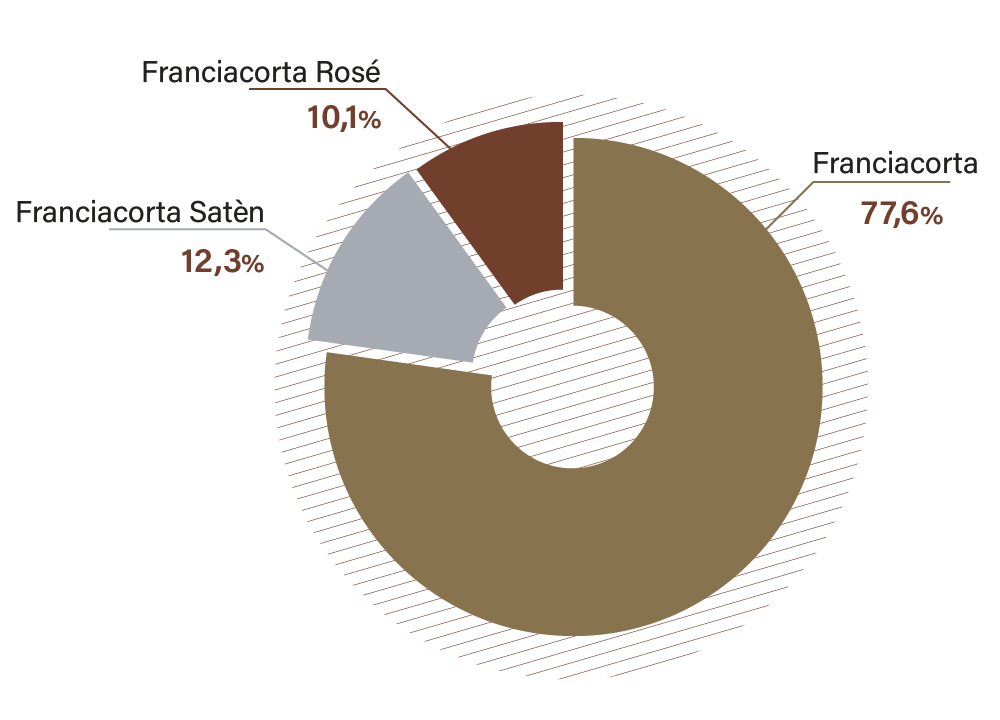

Verkaufsmengen nach Art — 2025

(Geschätzte Volumen auf Basis der Gesamtzahl der Unternehmen; Stichprobe der an der Wirtschaftsbeobachtung teilnehmenden Unternehmen: 83,4 %)

Daten des Wirtschaftsobservatoriums – Jahr 2025

Bezugszeitraum: Januar–Dezember 2025

Geschätzte Abdeckung der Mitgliedsunternehmen zum 31.12.2025: 83,4 %

Methodischer Hinweis

Die in diesem Dokument dargestellten Daten stellen eine Schätzung für die Gesamtheit der dem Konsortium angehörenden Weingüter dar. Diese Schätzung wird auf Grundlage der Daten der am Wirtschaftsobservatorium teilnehmenden Unternehmen berechnet. Da diese Stichprobe als repräsentativ angesehen wird, wird für jedes Jahr die Abdeckung der teilnehmenden Unternehmen berücksichtigt (beispielsweise 82,4 % für 2023 und 83,4 % für 2025) und alle entsprechenden Daten proportional auf 100 % hochgerechnet.

Aus diesem Grund unterscheiden sich die in diesem Kommentar angegebenen Daten von jenen in den Tabellen des Berichts, die die exakten (nicht geschätzten) Werte aus den monatlichen Meldungen der Unternehmen enthalten.

Einige in diesem Dokument enthaltene Daten können geringfügig von zuvor veröffentlichten Werten abweichen, da im Laufe der Zeit kleinere Korrekturen oder Ergänzungen vorgenommen worden sein können.

Rückblick auf das Jahr 2024

Insgesamt verzeichnete das Jahr 2024 ein geschätztes Verkaufsvolumen von 19.128.814 Flaschenäquivalenten, was einem leichten Rückgang gegenüber 2023 (-2,0 %) entspricht.

Im Vergleich zu 2019, dem Jahr vor der Pandemie, lagen die Verkäufe 2024 jedoch deutlich höher (+8,9 % im Volumen).

Während die Mengen leicht rückläufig waren, entwickelte sich der Umsatz positiver (-1,4 % gegenüber 2023; +24,8 % gegenüber 2019), was einen kontinuierlichen Anstieg des durchschnittlichen Verkaufspreises belegt (+0,7 % gegenüber 2023; +14,6 % gegenüber 2019).

Der Inlandsmarkt machte 2024 88,0 % des Verkaufsvolumens aus (-1,9 % gegenüber 2023; +8,1 % gegenüber 2019), während der Export die verbleibenden 12,0 % ausmachte (-3,1 % gegenüber 2023; +15,4 % gegenüber 2019).

Ende 2024 wurde deutlich, dass die Interpretation der Verkaufsdaten nicht ohne Berücksichtigung exogener Faktoren erfolgen kann, insbesondere wirtschaftlicher, politischer, sozialer und klimatischer Einflüsse, die auch 2025 weiterhin wirksam sind.

Jahr 2025

Die bereits genannten Faktoren sowie ein weiterhin unsicheres geopolitisches Umfeld – insbesondere mit Auswirkungen auf den Export – prägten auch das Jahr 2025. Zum Jahresende lagen die Verkaufsvolumina leicht unter denen von 2024, wodurch sich insgesamt ein stabiles, wenn auch leicht rückläufiges Bild ergibt.

Die Umsatzentwicklung verlief weitgehend im Einklang mit den Mengen. Dies bestätigt die Stärke der Marke Franciacorta sowie die Stabilität des durchschnittlichen Verkaufspreises, der keine Rückgänge aufweist und die anhaltende Wertschätzung des Marktes widerspiegelt.

Das Jahr 2025 war durch einen insgesamt unregelmäßigen Verlauf gekennzeichnet. Nach einem schwachen Jahresbeginn und einer teilweisen Erholung im Frühjahr zeigte der Markt auch in der Jahresmitte wechselhafte Dynamiken. Das dritte Quartal bestätigte diese Volatilität, mit abwechselnd steigenden und rückläufigen Monaten. Der Dezember brachte schließlich eine deutliche Erholung und trug maßgeblich zum Jahresergebnis bei.

Insgesamt schloss 2025 mit einem geschätzten Verkaufsvolumen von 18.932.034 Flaschenäquivalenten, was einem leichten Rückgang gegenüber 2024 (-1,0 %) entspricht.

Die Umsätze gingen um -1,3 % zurück; die Durchschnittspreise blieben weitgehend stabil (-0,3 %).

Im Vergleich zu 2019 ergibt sich für 2025 ein Plus von +7,8 % im Volumen, +23,2 % im Umsatz und +14,3 % beim Durchschnittspreis.

Der Inlandsmarkt machte 2025 87,2 % des Gesamtvolumens aus (-1,9 % gegenüber 2024), während der Export 12,8 % betrug (+5,3 %).

Unter den Vertriebskanälen verzeichneten Weinfachgeschäfte und Direktverkauf stärkere Rückgänge, während der Lebensmitteleinzelhandel (GDO) und der HoReCa-Kanal bessere Ergebnisse erzielten.

Die Verteilung der Inlandsverkäufe nach Nielsen-Gebieten zeigt, dass der Nordwesten 46,7 % des Inlandsumsatzes ausmacht, gefolgt von Mittelitalien (21,0 %), dem Nordosten (20,5 %) und Süditalien (11,8 %).

Die Lombardei bleibt die führende Region (35,0 % der Verkäufe in Italien), gefolgt von der Emilia-Romagna (9,5 %). Latium belegt gemeinsam mit Venetien den dritten Platz (jeweils 8,7 %).

Exportanalyse

Die Schweiz bestätigt ihre führende Position mit 22,7 % des Gesamtexports (+8,4 % gegenüber 2024; +50,5 % gegenüber 2019).

Es folgen Japan (12,6 %; +22,4 % gegenüber 2024; -14,0 % gegenüber 2019), die Vereinigten Staaten (12,2 %; +1,7 % gegenüber 2024; +23,3 % gegenüber 2019), Deutschland (10,4 %; +1,6 % gegenüber 2024; +0,1 % gegenüber 2019) und Belgien (5,3 %; +15,4 % gegenüber 2024; +30,0 % gegenüber 2019).

Weitere Länder mit bemerkenswertem Wachstum sind die Niederlande (+37,7 % gegenüber 2024), Spanien (+25,2 %) und die Tschechische Republik (+15,7 %).

Der durchschnittliche Preis pro Flaschenäquivalent lag Ende 2024 bei 15,34 € und Ende 2025 bei 24,45 €.

Zusammenfassende Schlussbetrachtungen

Die Abschlussdaten 2025 zeichnen ein Bild, das mit den im Jahresverlauf beobachteten Dynamiken übereinstimmt und von einem weiterhin komplexen und unsicheren Marktumfeld geprägt ist.

Das Jahr endet mit einem leichten Rückgang der Mengen (-1,0 %), einer weitgehend parallelen Umsatzentwicklung (-1,3 %) und stabilen Durchschnittspreisen (-0,3 %), was die Stärke der Positionierung von Franciacorta bestätigt.

Während der Inlandsmarkt rückläufig war (-1,9 %), wuchs der Export (+5,3 %) und bestätigte seine strategische Bedeutung für das Gesamtgleichgewicht der Verkäufe.

Insgesamt schließt 2025 mit Zeichen von Stabilität und Ausgewogenheit in einem herausfordernden Umfeld, wobei der Vergleich mit der Vor-Pandemie-Zeit weiterhin deutlich positiv ausfällt.